2023年上半年,全球經(jīng)濟處于脆弱的復蘇之中,雖然增長前景有所改善,但仍然面臨高度不確定性;國內(nèi)經(jīng)濟回升向好,但經(jīng)濟持續(xù)恢復發(fā)展的基礎仍不穩(wěn)固。我國產(chǎn)業(yè)用紡織品行業(yè)繼續(xù)處于防疫物資需求爆發(fā)增長再斷崖下降后的調(diào)整期,大幅投資的產(chǎn)能釋放沖擊供需體系,相關領域內(nèi)競爭加劇;防疫物資產(chǎn)業(yè)鏈以外的其他領域依然保持了較為穩(wěn)定的發(fā)展。

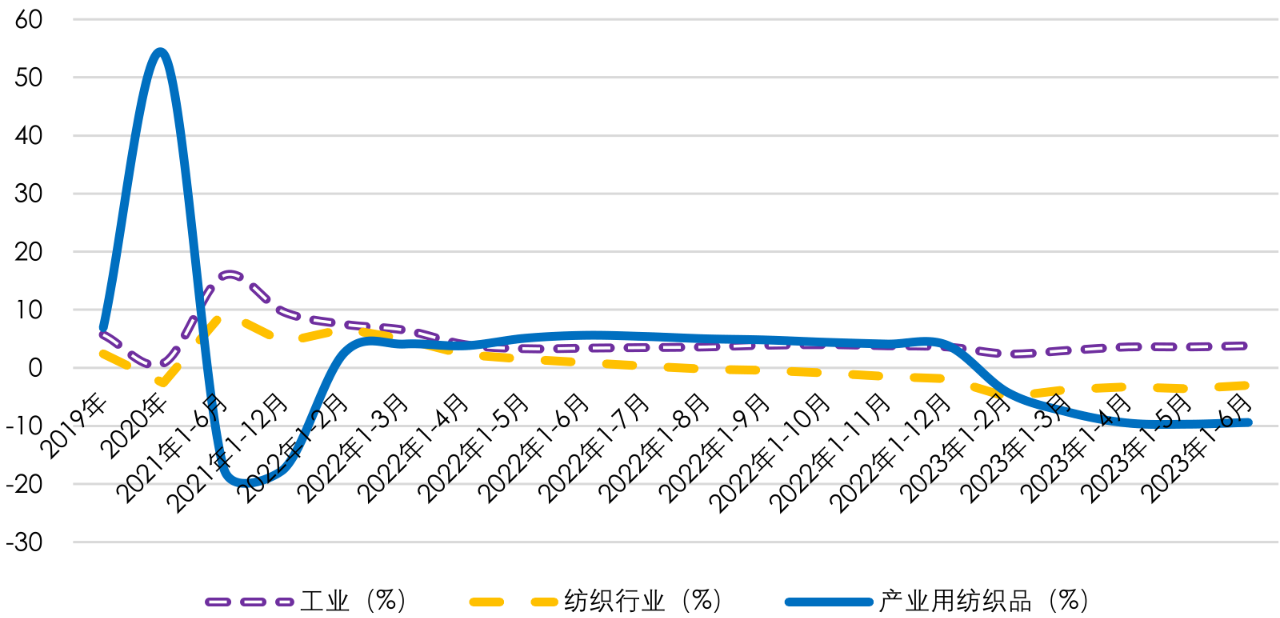

2020年疫情發(fā)生以來,我國產(chǎn)業(yè)用紡織品行業(yè)工業(yè)增加值出現(xiàn)大幅度振蕩。2020年行業(yè)工業(yè)增加值增速達到歷史高點,2021年迅速回落,2022年后開始恢復增長,2022年上半年達到全年最高點,此后增速開始放緩,2023年以來再度進入下降區(qū)間(圖1)。

數(shù)據(jù)來源:國家統(tǒng)計局

圖1 ?產(chǎn)業(yè)用紡織品行業(yè)工業(yè)增加值增速變化情況

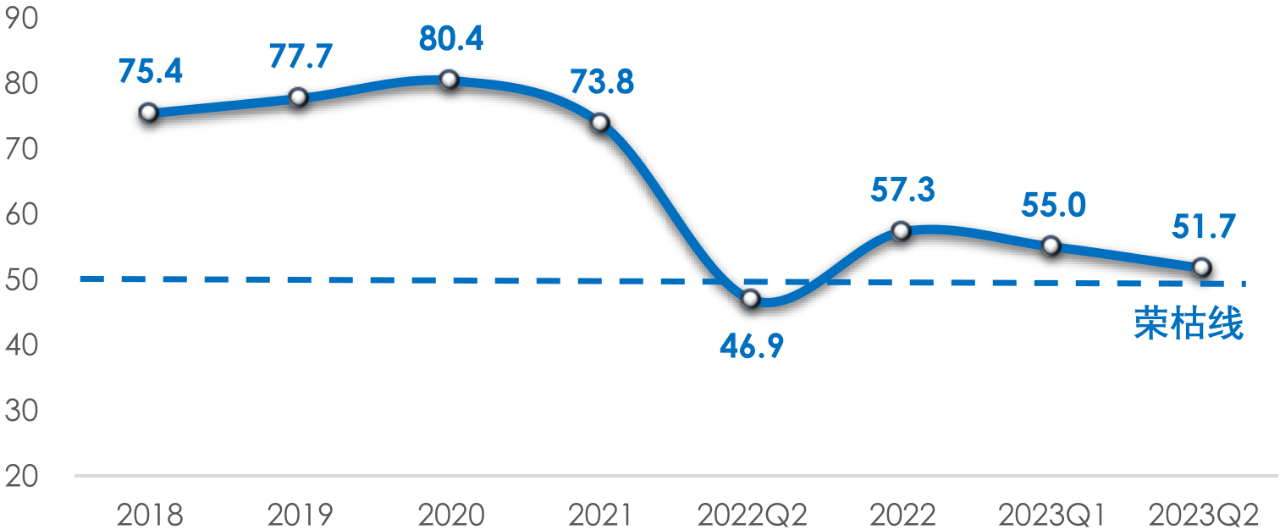

根據(jù)協(xié)會對樣本企業(yè)的調(diào)研,2023年上半年產(chǎn)業(yè)用紡織品行業(yè)的景氣指數(shù)為51.7,處于微景氣區(qū)間,較2023年一季度下降3.3,較2022年同期上升4.8,遠低于2021年前的指標(圖2)。

數(shù)據(jù)來源:中國產(chǎn)業(yè)用紡織品行業(yè)協(xié)會

圖2 ?產(chǎn)業(yè)用紡織品行業(yè)景氣度指數(shù)

一、市場需求與生產(chǎn)

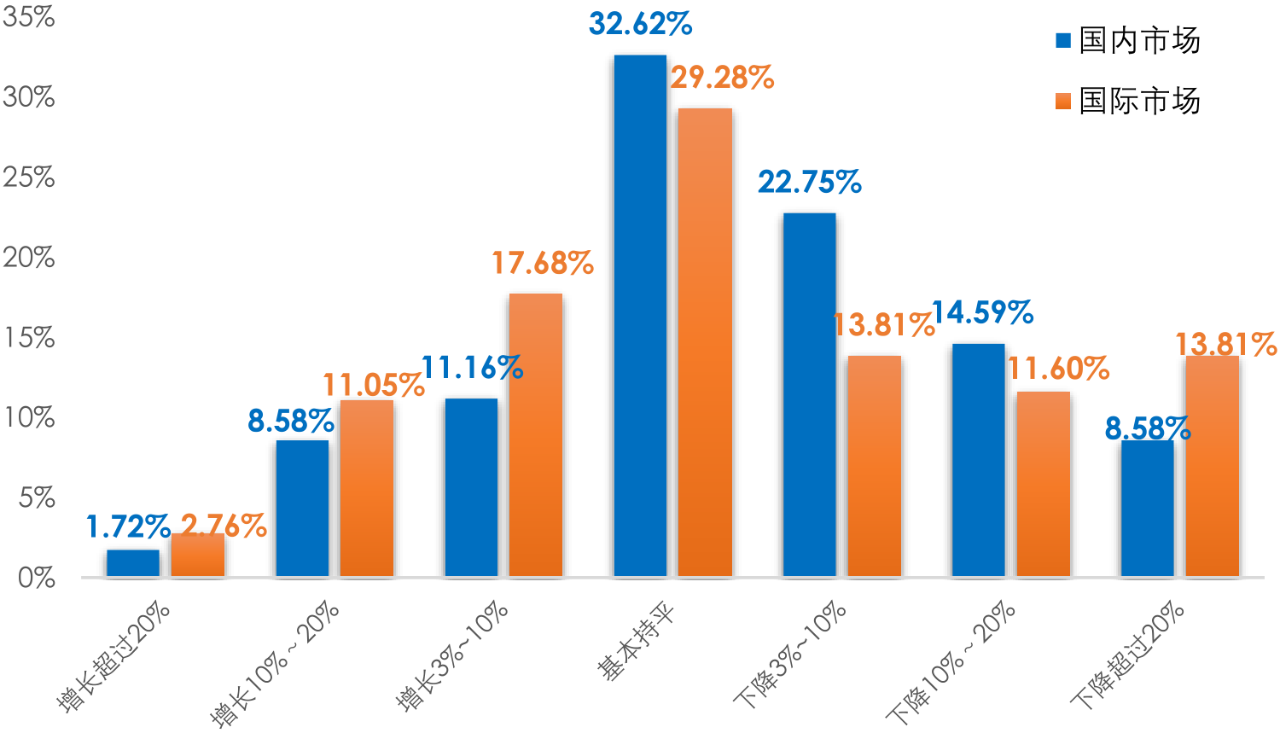

根據(jù)協(xié)會對會員企業(yè)的調(diào)研,分別有45.9%和39.2%的受訪企業(yè)表示2023年上半年國內(nèi)和國際市場的需求出現(xiàn)了不同程度的下降(圖3),國內(nèi)和國際市場需求指數(shù)分別為37.8和46.1,與一季度(42.9和50.0)相比分別下滑5.1和3.9。分領域看,交通工具用紡織品、結(jié)構(gòu)增強用紡織品的內(nèi)需市場持續(xù)復蘇,國內(nèi)市場需求指數(shù)均處于榮枯線以上;國際訂單方面,非織造布、安全與防護用紡織品、過濾與分離用紡織品的國際市場需求指數(shù)均位于榮枯線以上,其中,海外市場對于非織造布的需求相比一季度明顯回暖。

數(shù)據(jù)來源:中國產(chǎn)業(yè)用紡織品行業(yè)協(xié)會

圖3 ?2023年上半年產(chǎn)業(yè)用紡織品行業(yè)國內(nèi)、國際市場需求情況

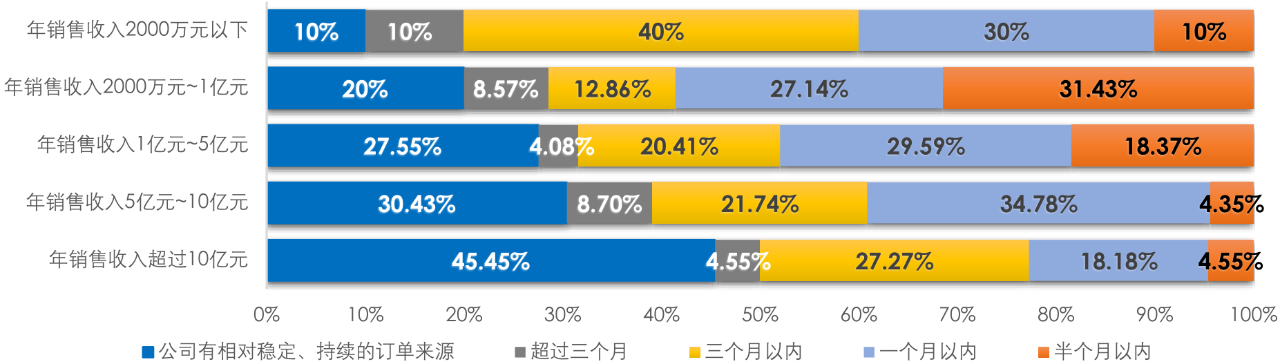

企業(yè)在手訂單方面,32.2%的受訪企業(yè)擁有相對穩(wěn)定、持續(xù)的訂單來源或在手訂單能夠支持三個月以上的生產(chǎn),而28.3%的受訪企業(yè)在手訂單僅能夠支撐企業(yè)一個月以內(nèi)的生產(chǎn)。根據(jù)企業(yè)規(guī)模,大企業(yè)的在手訂單更加穩(wěn)定、充足,能夠支持更長時間的生產(chǎn);而中小企業(yè)的在手訂單大多只能夠支撐一個月以內(nèi)甚至半個月以內(nèi)的生產(chǎn)(圖4)。

數(shù)據(jù)來源:中國產(chǎn)業(yè)用紡織品行業(yè)協(xié)會

圖4 ?2023年上半年產(chǎn)業(yè)用紡織品行業(yè)企業(yè)在手訂單情況(按企業(yè)規(guī)模劃分)

盡管市場需求出現(xiàn)下滑,但行業(yè)的產(chǎn)能利用率仍保持穩(wěn)定。根據(jù)協(xié)會調(diào)研,2023年上半年行業(yè)的平均產(chǎn)能利用率達到71.7%,較一季度提高0.7個百分點,其中產(chǎn)能利用率達到70%以上的企業(yè)比例較一季度提高3.8個百分點。

根據(jù)國家統(tǒng)計局數(shù)據(jù),2023年1~6月規(guī)模以上企業(yè)非織造布的產(chǎn)量同比下降2.2%,降幅自一季度后持續(xù)收窄;簾子布的產(chǎn)量同比增長2.8%,扭轉(zhuǎn)了長期下降的趨勢。

二、經(jīng)濟效益

根據(jù)國家統(tǒng)計局數(shù)據(jù),2023年1~6月產(chǎn)業(yè)用紡織品行業(yè)規(guī)模以上企業(yè)的營業(yè)收入與利潤總額分別同比下降7.6%和41.5%,利潤率2.9%,同比下降1.7個百分點。

分領域看,1~6月規(guī)模以上非織造布企業(yè)的營業(yè)收入和利潤總額分別同比下降5%和66%,但利潤率僅為1.2%,同比下降2.2個百分點,正處于歷史最低水平;繩、索、纜規(guī)模以上企業(yè)的營業(yè)收入和利潤總額分別同比下降7.6%和60.5%,利潤率為2%,同比下降2.7個百分點;紡織帶、簾子布規(guī)模以上企業(yè)的營業(yè)收入和利潤總額分別同比下降6.3%和48.6%,利潤率為2.9%,同比下降2.4個百分點;篷、帆布規(guī)模以上企業(yè)的營業(yè)收入和利潤總額分別同比下降14.8%和13.5%,但毛利率同比增長1.25個百分點,利潤率為5.8%,為當前行業(yè)最高水平;過濾、土工用紡織品所在的其他產(chǎn)業(yè)用紡織品規(guī)模以上企業(yè)的營業(yè)收入和利潤總額分別同比下降9.6%和19.6%,但毛利潤率增加1.44個百分點達到17.6%,是行業(yè)最高水平,利潤率依舊維持在5%以上的水平,達到5.2%(表1)。

表1 ?2023年1~6月行業(yè)運行主要經(jīng)濟指標(規(guī)模以上企業(yè))

數(shù)據(jù)來源:據(jù)國家統(tǒng)計局數(shù)據(jù)整理

從協(xié)會問卷調(diào)研看,30%的企業(yè)表示上半年收入有不同程度的增長,23%的企業(yè)表示利潤有所增長;分別有30%和26%的企業(yè)表示收入和利潤基本持平。2023年以來,行業(yè)的盈利狀況急劇下降,主要還是由于市場競爭加劇導致產(chǎn)成品價格持續(xù)走低,協(xié)會調(diào)研顯示行業(yè)上半年產(chǎn)成品價格指數(shù)僅為32.6,相比2022年年底和2023年一季度分別下降6.1和12.0。

三、國際貿(mào)易

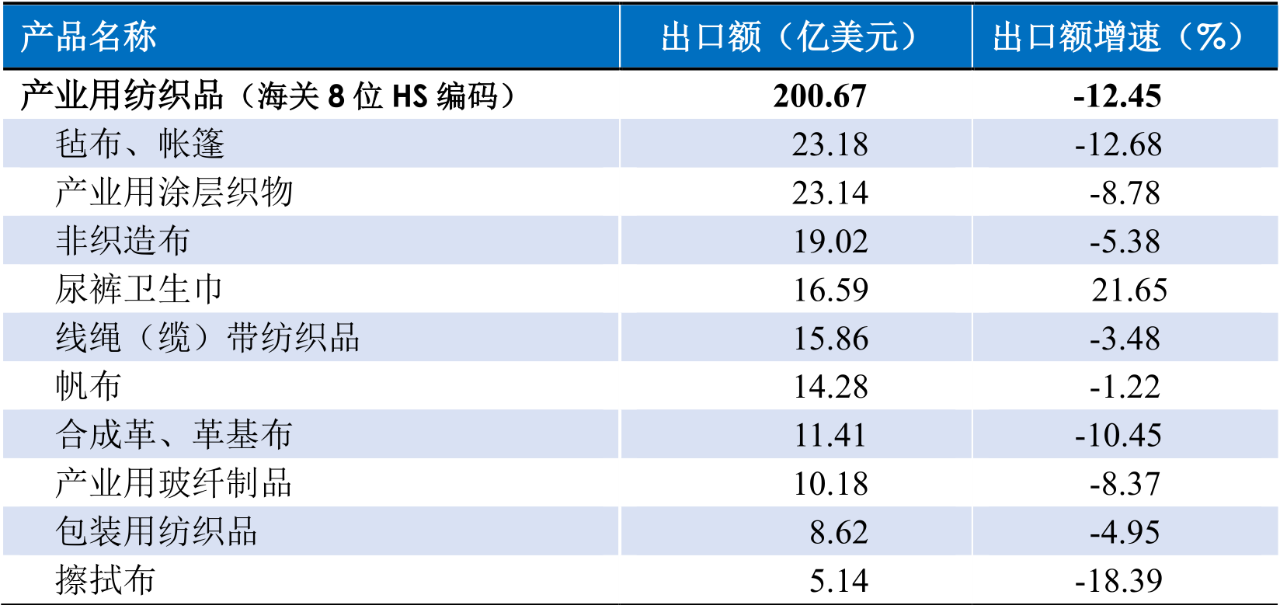

根據(jù)中國海關數(shù)據(jù),2023年1~6月我國產(chǎn)業(yè)用紡織品行業(yè)的出口額(海關8位HS編碼統(tǒng)計數(shù)據(jù))為200.7億美元,同比下降12.5%,降幅有所加深;1-6月行業(yè)進口額(海關8位HS編碼統(tǒng)計數(shù)據(jù))為26億美元,同比下降17.3%。

2023年上半年,行業(yè)重點產(chǎn)品(56、59章)對主要貿(mào)易伙伴的出口均出現(xiàn)不同程度的下降,但對俄羅斯的出口大幅增長了50.1%;亞洲是我國產(chǎn)業(yè)用紡織品最大的出口市場,美國仍然是我國產(chǎn)業(yè)用紡織品第二大單一出口市場。

從主要出口產(chǎn)品來看,氈布/帳篷、產(chǎn)業(yè)用涂層織物和非織造布是行業(yè)前三大出口產(chǎn)品,出口額分別同比下降12.7%、8.8%和5.4%,但從數(shù)量上看,出口非織造布62.2萬噸,增長1.9%;尿褲、衛(wèi)生巾的出口額達到16.6億美元,同比增長21.7%;線繩(纜)帶紡織品、革基布、產(chǎn)業(yè)用玻纖制品、包裝用紡織品的出口額降幅有不同程度的加深(表2)。

表2 ?2023年1~6月產(chǎn)業(yè)用紡織品行業(yè)及主要產(chǎn)品出口情況

數(shù)據(jù)來源:據(jù)中國海關數(shù)據(jù)整理

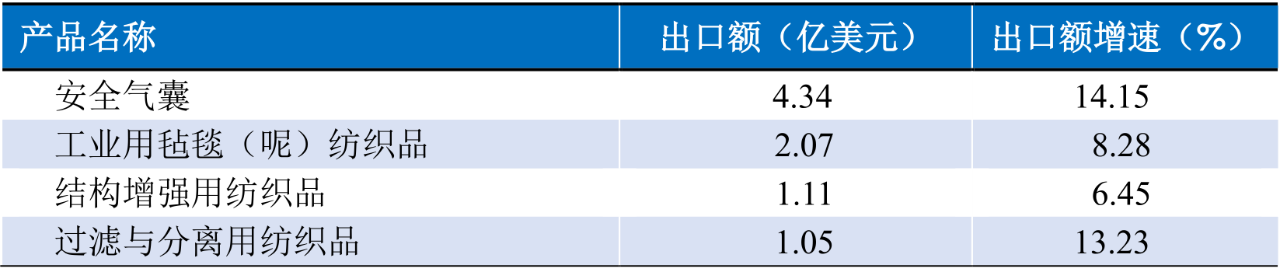

盡管整體出口下降,但一些較高技術(shù)含量的細分市場產(chǎn)品的出口則保持了較高的增速,如安全氣囊出口4.3億美元,同比增長14.2%;工業(yè)用氈毯出口2.1億美元,同比增長8.3%;結(jié)構(gòu)增強用紡織品出口1.1億美元,同比增長6.5%;過濾與分離用紡織品出口1.1億美元,同比增長13.2%(表3)。這些反映了近年來行業(yè)在技術(shù)創(chuàng)新、產(chǎn)品開發(fā)和市場拓展方面取得了積極成效。

表3 ?2023年1~6月產(chǎn)業(yè)用紡織品行業(yè)部分細分市場產(chǎn)品出口情況

數(shù)據(jù)來源:據(jù)中國海關數(shù)據(jù)整理

四、全年發(fā)展預測

當前,我國產(chǎn)業(yè)用紡織品行業(yè)的各項運行指標正處于歷史低點。口罩、防護服等防疫物資的需求斷崖式下降,帶動整個產(chǎn)業(yè)鏈的生產(chǎn)、內(nèi)外銷和利潤都出現(xiàn)大幅回落,同時過快擴張的非織造布產(chǎn)能,對行業(yè)平穩(wěn)運行產(chǎn)生了極大影響,但這些因素的影響正在逐漸減弱;非防疫物資相關的領域盡管面臨一些普遍的困難,但運行質(zhì)效還處于較為合理的區(qū)間。從長期來看,行業(yè)的基本面并未改變,企業(yè)對未來的預期保持謹慎樂觀,依然愿意在先進產(chǎn)能,數(shù)字化、綠色化發(fā)展等方面進行投資。2023年下半年,隨著國家各項積極政策的實施和疫情擾動因素的減弱,預計行業(yè)情況會有所改善,主要經(jīng)濟指標的降幅會有所收窄,但不會改變低位運行的態(tài)勢。